Table of Contents

Trong bối cảnh cạnh tranh khốc liệt trong thế giới kinh doanh ngày nay, các công ty không chỉ dựa vào các chỉ số tài chính để quản lý và đánh giá hiệu quả hoạt động. Tiến sĩ Robert S. Kaplan và David P. của Đại học Harvard được gọi là Thẻ điểm cân bằng (BSC), còn được gọi là thẻ điểm cân bằng Một công cụ đo lường hiệu quả dựa trên bốn khía cạnh quan trọng giúp các công ty duy trì lợi thế cạnh tranh bền vững.

Thẻ điểm cân bằng là gì?

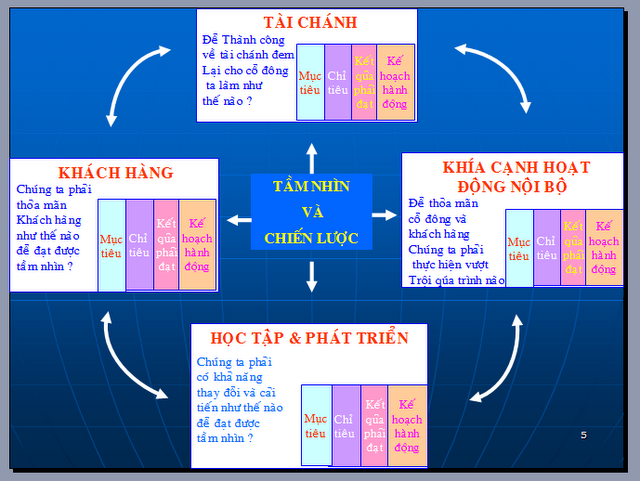

Thẻ điểm cân bằng (BSC) là một công cụ quản lý chiến lược giúp các doanh nghiệp đo lường tầm nhìn và chiến lược của họ thông qua bốn khía cạnh chính: tài chính, khách hàng, quy trình nội bộ, và học tập và phát triển. BSC tập trung không chỉ vào hiệu quả tài chính, mà còn cân bằng với các yếu tố phi tài chính để thúc đẩy phát triển bền vững và cải thiện hiệu suất tổng thể của tổ chức. Trung tâm của mô hình này là tầm nhìn và chiến lược, đó là hướng cốt lõi mà công ty muốn đạt được. Mọi khía cạnh và mục tiêu đều dựa trên tầm nhìn và chiến lược này.

Trung tâm của mô hình này là tầm nhìn và chiến lược, đó là hướng cốt lõi mà doanh nghiệp muốn đạt được. Mọi khía cạnh và mục tiêu đều dựa trên tầm nhìn và chiến lược này.

-

Tài chính (Tài chính): Doanh nghiệp đo lường và giám sát nhu cầu và hiệu quả tài chính

-

Khách hàng (Khách hàng): Đo lường và giám sát sự hài lòng của khách hàng và các hoạt động đáp ứng nhu cầu của khách hàng.

-

Quy trình kinh doanh nội bộ: Đo lường và giám sát các chỉ số và yêu cầu cho các quy trình chính của khách hàng trong doanh nghiệp.

-

Học tập và tăng trưởng: Tập trung vào giáo dục và đào tạo kinh doanh làm thế nào các doanh nghiệp cải thiện kiến thức của họ và cách các doanh nghiệp sử dụng kiến thức này để duy trì lợi thế cạnh tranh trên thị trường.

Hai giáo sư Kaplan & Norton đã mô tả ngắn gọn mô hình BSC như sau (Hình 1):

Thuộc tính của mô hình BSC:

Từ mô hình ở trên, nếu chúng tôi xem xét thời gian tính toán từ dưới lên trên cùng, chúng tôi sẽ thấy rằng, lợi nhuận hiện đang kiếm được trong tổ chức thực sự là kết quả của tổ chức vào tháng trước, quý trước hoặc năm ngoái. Nếu một số kỹ năng mới và kiến thức mới hiện được áp dụng, chúng có thể tạo ra kết quả và hiệu quả tài chính vào năm tới.

BSC bao gồm các khía cạnh nội bộ (các quy trình nội bộ rất quan trọng đối với tất cả các doanh nghiệp) và các khía cạnh bên ngoài (khía cạnh khách hàng cũng rất quan trọng đối với doanh nghiệp).

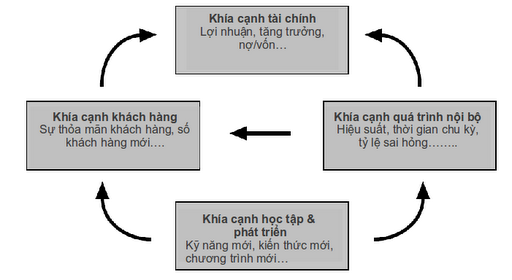

BSC chứa mối quan hệ nhân quả giữa các khía cạnh khác nhau (Hình 2):

Để thành công về mặt tài chính: Một doanh nghiệp cần gặp khách hàng để họ có thể mua sản phẩm/dịch vụ của họ, đồng thời, một doanh nghiệp cũng phải cải thiện hiệu quả tài chính của mình bằng cách cải thiện các quy trình nội bộ quan trọng trong doanh nghiệp.

Để đáp ứng khách hàng: Các doanh nghiệp cần cải thiện quy trình kinh doanh nội bộ để sản phẩm/dịch vụ có thể đáp ứng nhu cầu của khách hàng

Để cải thiện các quy trình nội bộ: Các doanh nghiệp cần nghiên cứu và phát triển những điều cần thiết để phục vụ các quy trình nội bộ và khách hàng.

BSC quan hệ nhân quả:

Tóm tắt: BSC là một hệ thống quản lý thiết lập, thực hiện và giám sát các chiến lược và mục tiêu thành tích của các tổ chức. Đồng thời, BSC cũng đánh giá kết quả tổ chức dựa trên bốn khía cạnh: tài chính, khách hàng, quy trình nội bộ, nghiên cứu và phát triển. Điều này giúp các tổ chức khám phá các cơ hội tiến bộ và đột phá để mang lại sự thành công và phát triển bền vững cho hiện tại và tương lai trong một môi trường cạnh tranh ngày càng khốc liệt.

Đánh giá định kỳ/yếu của tổ chức nên dựa trên bốn khía cạnh được đề cập ở trên, tương tự như kiểm tra sức khỏe cá nhân của chúng tôi và phải được đánh giá dựa trên các phép đo hợp lý để tránh chẩn đoán chỉ dựa trên một số phép đo không phù hợp.

Lợi ích của bảng điểm cân bằng (BSC)

Cải thiện tính toàn diện

Phân tích và đánh giá hiệu suất doanh nghiệp dựa trên 4 khía cạnh chính:

- Tài chính: Đo lường kết quả tài chính để đánh giá hiệu quả hoạt động.

- Khách hàng: Đánh giá sự hài lòng và lòng trung thành của khách hàng.

- Quá trình nội bộ: Giám sát và cải thiện các quy trình hoạt động.

- Học tập và phát triển: Tập trung vào nguồn nhân lực và đổi mới.

Hãy chắc chắn tập trung không chỉ vào lợi nhuận, mà còn về sự quan tâm đến các yếu tố bền vững.

Liên kết chiến lược

Thẻ điểm cân bằng giúp biến các chiến lược kinh doanh thành các mục tiêu cụ thể, đo lường, tạo điều kiện và đánh giá tiến trình một cách minh bạch. Công cụ này cũng tạo ra liên kết chặt chẽ giữa các cấp quản lý và nhân viên để đảm bảo sự phối hợp hiệu quả trong việc thực hiện chiến lược. Do đó, tất cả các thành viên của tổ chức đều hiểu vai trò của họ và cam kết đạt được các mục tiêu chung một cách nhất quán và đồng bộ.

Cải thiện hiệu quả quản lý

BSC ảnh hưởng rất lớn đến kết quả kinh doanh bằng cách giúp các doanh nghiệp tập trung các nguồn lực vào các yếu tố quan trọng để cải thiện hiệu quả quản lý. Công cụ này cung cấp các chỉ số đo lường rõ ràng, hỗ trợ giám sát tiến trình thực hiện và điều chỉnh kịp thời khi cần thiết. Đồng thời, BSC cải thiện tính minh bạch trong việc đánh giá hiệu suất, tạo điều kiện cho các nhà quản lý đưa ra quyết định chính xác và thúc đẩy phát triển tổ chức bền vững.

Thúc đẩy cải tiến liên tục

BSC thúc đẩy cải tiến liên tục thông qua việc phát hiện sớm các vấn đề thông qua phân tích dữ liệu hiệu suất, do đó cung cấp các giải pháp cải tiến kịp thời để cải thiện hiệu quả hoạt động. Công cụ này không chỉ giúp cải thiện các quy trình hiện tại, mà còn khuyến khích sự đổi mới và động lực duy trì bền vững và cạnh tranh trong dài hạn.

Ví dụ: Thẻ điểm ứng dụng (BSC)

1. Trong lĩnh vực sản xuất

Tài chính: Tập trung vào việc giảm chi phí sản xuất bằng cách tối ưu hóa nguyên liệu thô, cải thiện các quy trình và áp dụng các công nghệ tiết kiệm năng lượng.

Khách hàng: Cải thiện chất lượng sản phẩm thông qua kiểm soát chất lượng nghiêm ngặt, tỷ lệ sản phẩm tiêu chuẩn và thực hiện các kế hoạch phản hồi của khách hàng.

Quá trình nội bộ: Cải thiện hiệu quả dây chuyền sản xuất bằng cách giảm thời gian chờ đợi, loại bỏ các hoạt động phi giá trị và áp dụng các phương pháp sản xuất nạc.

Học tập và phát triển: Nhân viên đào tạo về vận hành và bảo trì thiết bị mới và khuyến khích nhân viên áp dụng công nghệ tiên tiến trong các chương trình sáng tạo.

2. Trong lĩnh vực dịch vụ

Tài chính: Tăng tỷ lệ phần trăm lợi nhuận bằng cách cung cấp các dịch vụ nâng cao tăng thêm giá trị, do đó giảm chi phí vận hành thông qua tự động hóa và tối ưu hóa quy trình.

Khách hàng: Cải thiện khả năng giữ chân khách hàng bằng cách cải thiện trải nghiệm dịch vụ, triển khai khách hàng trung thành và cung cấp các giải pháp cá nhân hóa.

Quá trình nội bộ: Thông qua các quy trình kỹ thuật số, Trí tuệ nhân tạo (AI) được áp dụng để xử lý thông tin nhanh hơn và giảm lỗi để giảm thời gian xử lý nhu cầu của khách hàng.

Học tập và phát triển: Đầu tư vào công nghệ tự động hóa để cải thiện hiệu suất công việc, giảm gánh nặng công việc trùng lặp và tổ chức các khóa đào tạo cho nhân viên để nắm bắt các công cụ và xu hướng mới.

Bằng cách áp dụng BSC, cả hai công ty sản xuất và dịch vụ đều có thể đạt được các mục tiêu chiến lược thông qua các yếu tố tài chính, khách hàng, quy trình và kết nối con người. Điều này có thể giúp các công ty vận hành hiệu quả hơn và cải thiện khả năng cạnh tranh trong dài hạn.

Việt Nam cân bằng Việt Nam

Nguồn: http://www.ckconitsha.com/vn/ Tác giả: Nguyễn Lân dũng

Giáo sư Nguyễn Lân Dũng là một nhà khoa học tiêu biểu của Việt Nam trong lĩnh vực vi sinh vật học, với hơn nửa thế kỷ gắn bó với công tác giảng dạy và nghiên cứu (). Ông sinh trưởng trong một gia đình có truyền thống hiếu học, là con trai của Nhà giáo Nhân dân Nguyễn Lân. Trong suốt sự nghiệp, Giáo sư đã đảm nhận nhiều vai trò quan trọng như Chủ tịch Hội các ngành Sinh học Việt Nam, Đại biểu Quốc hội và được vinh danh với danh hiệu Nhà giáo Nhân dân vào năm 2010.